Alcançar altos níveis de governança corporativa exige implementar inúmeras práticas. Os desafios assumem uma dimensão diferente a cada nível mais alto, como o atendimento a novas normas e obrigações de governança. É um caminho a ser percorrido com muito esforço e dedicação, indicando a necessidade de conselhos estruturados com papéis bem definidos. A escolha do caminho é apenas uma parte da estratégia.

A conquista de altos níveis de governança corporativa é um caminho, não uma linha de chegada.

Os níveis de governança ajudam os investidores a diferenciar as empresas que estão alinhadas com as melhores práticas sob os principais aspectos modernos e de transparência, sendo que mais transparência e respeito aos acionistas minoritários possibilita a empresa alavancar capital quando necessário. Níveis elevados de transparência permitem à empresa ser mais bem compreendida pelos investidores de fora e valorizar as ações no mercado.

As práticas são dinâmicas, necessitando de manutenção constante, que exigem mudanças no acordo de acionistas, no sentido de elevar os padrões de governança corporativa da entidade e assim torná-la mais atraente a novos investidores. Neste sentido, o conselho é o instrumento central de uma boa governança para atuar sabiamente sobre o dinamismo das práticas adotadas, direcionando forças na busca dos mais altos níveis de governança corporativa.

A melhor prática na relação entre acionistas e os executivos de uma empresa pode ser constituída através de um conjunto de mecanismos eficientes, tanto de incentivos quanto de monitoramento, a fim de assegurar que o comportamento dos executivos esteja sempre alinhado com o interesse dos acionistas. A boa governança corporativa proporciona aos proprietários a gestão estratégica de sua empresa e o monitoramento da direção executiva. As principais ferramentas que asseguram o controle da propriedade sobre a gestão são o Conselho de Administração, a Auditoria Independente e o Conselho Fiscal.

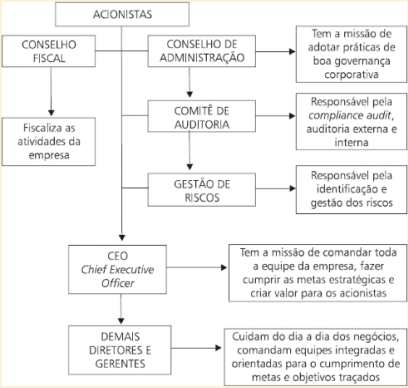

Uma parte importante da estratégia é a adoção de um modelo de governança corporativa que incorpore uma clara distinção de responsabilidades entre o Conselho de Administração, a Direção Executiva e o Conselho Fiscal.

Pode-se adotar o seguinte modelo de atuação para a estruturação dos conselhos:

- O Conselho de Administração como responsável por aprovar e acompanhar a implementação da estratégia da empresa, assim como pelos orçamentos anuais e programas de investimento estabelecidos no plano de ação preparado pela Direção Executiva.

- O Comitê Executivo como responsável por assessorar o Conselho de Administração no desempenho de suas funções relativas à política de remuneração dos executivos, decisões estratégicas e medidas relacionadas com a governança corporativa e os membros da diretoria executiva com a responsabilidade da gestão dos assuntos diários da empresa.

- O Conselho Fiscal com a responsabilidade de fiscalizar os atos da alta administração e verificar se os demonstrativos financeiros estão em conformidade com as políticas de transparência e boa governança corporativa adotadas pela empresa. Com efeito, uma reestruturação põe um fim a composições de blocos de acionistas controladores.

A segregação de responsabilidades de um conselho tem por objetivo criar uma estrutura organizada para interagir de forma ética e moral com os demais stakeholders com papéis definidos de forma clara. As responsabilidades do conselho estão relacionadas a assegurar o atingimento da estratégia, através de monitoramento e controle sobre gerentes, diretores e recursos da empresa, exercendo serviços através do seu papel institucional, como por exemplo, aconselhamentos aos gestores e provimento da imagem institucional para o mercado e comunidade em geral.

Outra estrutura organizacional semelhante para uma excelente governança corporativa pode ser adotada, com os seguintes moldes, por exemplo:

Segundo especialistas, a estrutura de um Conselho de Administração deve ser formada com uma proporção equilibrada entre membros executivos e não-executivos para apresentar resultados melhores na relação entre desempenho e valor de mercado, em virtude de melhores decisões corporativas em questões como aquisições, remuneração dos gestores e substituição do chief executive officer (CEO). Além disso, pesquisadores apontam que Conselhos de Administração com uma concentração maior de Diretores Executivos são menos efetivos em suas atividades de monitorar as decisões dos administradores.

A divisão equilibrada no Conselho Administrativo entre membros executivos e não-executivos apresenta resultados melhores na relação entre desempenho e valor de mercado.

Montando um grupo de controles internos, a função de auditoria interna da empresa ganha mais proeminência, passando a se reportar diretamente ao Conselho de Administração.

Já os auditores externos, por exemplo, prestam contas ao Conselho de Administração enquanto os altos executivos são responsáveis por todas as questões relativas à gestão e às operações diárias da empresa. Este tipo de estruturação visa uma maior credibilidade para a empresa do ponto de vista fiscal e contábil, transformando a forma como possíveis eventuais desvios são tratados e mitigando conflitos de interesses.

Outros papéis podem ser definidos na estruturação de uma governança corporativa com o objetivo de fortalecer a estrutura da transparência para elevar os níveis da governança. É o caso do estabelecimento de um Comitê de Divulgação para tomar decisões sobre questões relativas à divulgação de informações de relevância financeira, o qual deve ser considerado bastante ativo em assumir altos padrões de transparência ao comunicar mensagens importantes ao mercado, e que também monitora as alterações nos níveis de demanda apresentados pelos investidores.

Juntamente com o Conselho de Administração – que assume responsabilidade geral pela governança corporativa dentro da empresa – o Comitê de Divulgação avalia os avanços em governança corporativa ocorridos no mercado, para assegurar que as melhores práticas continuem a ser adotadas a medida em que vão surgindo.

Outro papel importante que pode ser constituído é o do Secretário de Governança Corporativa que se reporta ao Conselho de Administração como responsável pelas seguintes funções: facilitar a interface entre a Diretoria Executiva e o Conselho de Administração, ajudar a planejar a agenda anual e definir a agenda de cada reunião. E ainda, como membro do Comitê de Governança Corporativa, propor melhorias no sistema de governança da organização e coordenar a implementação das melhorias aprovadas pelo Conselho de Administração.

Altos níveis exigem a relação de uma boa governança com a divisão das responsabilidades no Conselho de Administração.

Estas funções são importantes do ponto de vista da governança, pois reforça de forma significativa a divisão estrutural das responsabilidades de governança da empresa. O Secretário de Governança Corporativa é o responsável pelo apoio direto aos aspectos relacionados ao sistema definido, como por exemplo, a facilitação de reuniões, a comunicabilidade e a gestão adequada do fluxo de informações para a integração entre as instâncias executiva e consultiva. Além disso, tem a importância de propor melhorias de forma autônoma e coordenar o cumprimento de melhorias aprovadas pelo Conselho de Administração, orientando os agentes de governança, contribuindo para o cumprimento dos objetivos e o correto registro das informações.

Diante deste contexto, estar plenamente compromissado com a transparência e a consistência nas comunicações fomentará o sucesso no mercado de capitais, o que de fato irá influenciar no modelo de governança adotado para atingir altos níveis.

Referências bibliográficas:

Controladoria Estratégica – por Carlos Alberto dos Santos Silva, José Hernandes Perez Junior e Luís Martins de Oliveira.

Governança Corporativa no Brasil e no mundo – por Al Di Miceli

Governança Corporativa – Evidências Empíricas no Brasil – por Ricardo Pereira Camara Leal, Andre Carvalha Silva.

Governança Corporativa – fundamentos, desenvolvimento e tendências – por Adriana Andrade.

Artigo escrito por Edson Fernando Graiczyk, consultor da Otimiza.